Содержание

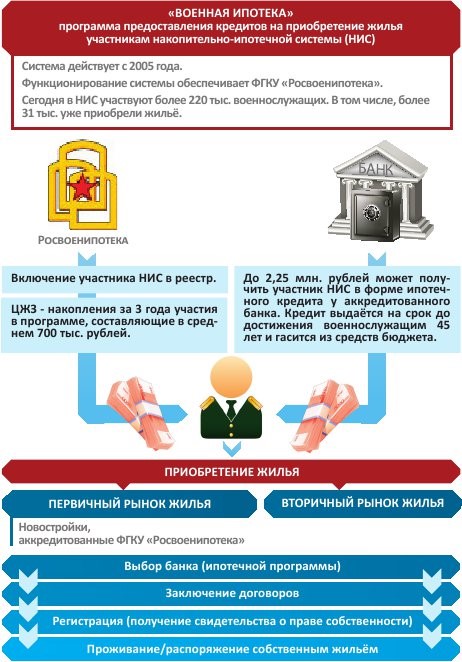

Ипотечный кредит дал возможность многим гражданам России решить жилищный вопрос и приобрести собственное жилье. Ежегодно банки разрабатывают новые акции для обеспечения более выгодных условий займа. Свою поддержку в этой сфере оказывает и государство. С 2005 года действует государственная программа «Военная ипотека» для военнослужащих, благодаря которой обзавестись собственным жильем военным стало проще.

Кто может получить военную ипотеку?

Стать участником программы «Военная ипотека» может военнослужащий, который получил звание:

- Офицер (сразу после назначения);

- Мичман или прапорщик и служит в этой должности более 3 лет;

- Солдаты, матросы, сержанты и старшины, которые работают по контракту второй срок.

Обратите внимание! Офицеры получают доступ к программе сразу после получения звания, в то время как служащим более низкого ранга требуется отслужить более 3 лет по контракту. Также важной особенностью к моменту открытия программы играл тот факт, что необходимая выслуга отсчитывалась с января 2005 года. Однако на 2018 год таких вопросов не осталось.

Военнослужащий, который подходит по условиям программы, должен быть зарегистрирован в накопительно-ипотечной системе (НИС). Регистрация в этой системе проводится только по собственной инициативе сотрудника. Заявка не регистрация отдается в виде рапорта непосредственному начальнику.

Фактически НИС – это счет военного, куда государство ежегодно начисляет определенную денежную сумму. Сумма не является фиксированной и зависит от общей экономической обстановки в стране. За 2018 год размер платежа составляет 268465 рублей 60 копеек.

Процедура получения ипотеки военнослужащими

Через 3 года с момента регистрации в НИС военнослужащий получает право воспользоваться средствами, которые накопились на его счету. Использовать их можно для:

- Покупки жилья на рынке вторичного жилья;

- Покупки жилья от застройщика (участие в долевом строительстве);

- Покупки земельного участка с домом.

Накопленные средства будут использоваться в качестве первоначального взноса, а платежи за последующие годы службы в армии будут использоваться в качестве оплаты ипотеки в банке. Для участия в самой программе «Военная ипотека» гражданину необходимо:

- Получить свидетельство о праве пользования ЦЖЗ (средствами с накопительного счета).

- Обратиться в банк, который работает с программой «Военная ипотека»;

- Выбрать жилья для покупки под жилищный кредит;

- Заключить договор о покупке жилья и получить право собственности.

На получение свидетельства о праве пользования ЦЖЗ, а также других документов, необходимых чтобы получить жилищный займ, уходит 1-2 месяца. А выбрать банк для дальнейшего взаимодействия военнослужащий должен самостоятельно.

Какие банки участвуют?

Программа «Военная ипотека» действует не во всех банках страны. Партнерами госпрограммы стали самые крупные и надежные организации:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Банк России;

- Абсолют Банк;

- Открытие;

- Банк Зенит;

- Банк Санкт-Петербург;

В каждом из этих банков есть отдельная программа для кредитования военнослужащих. Обычно военный кредит выдается под более низкий процент, чем для обычных граждан. Однако эти кредитные организации могут поддерживать и другие льготные госпрограммы по покупке жилья.

Условия ипотечного кредитования

Каждый банк формирует собственные условия по выдаче военной ипотеки. Стандартный размер процентной ставки по ней составляет 9,5% годовых. Такой процент предлагают большинство кредитных организаций, однако это не обязательное требование по госпрограмме, поэтому банки могут по собственному усмотрению повышать или понижать процент.

Военный жилищный кредит выдается сроком до 20 лет, при условии, что к моменту погашения ипотеки гражданину исполнится не более 45 лет – возраст, когда военнослужащий уходит на пенсию. Наиболее вариативная часть по программе «Военная ипотека» — максимальная сумма кредитования. Доступный кредит выдается суммой от 2,3 до 2,5 млн рублей. Этой суммы не всегда хватает для покупки квартиры в Москве, однако при поиске жилья в Подмосковье можно найти множество подходящих вариантов.

Обратите внимание, что регион покупки жилья не обязательно должен совпадать с местом, где военный служит. К тому же Москва предлагает очень высокие цены за жилье, что может позвонить себе не каждый военный.

Проблемы военной ипотеки

Военнослужащий не обязан участвовать в программе ипотечного кредитования. Накопленные за период службы деньги он может получить на момент увольнения и приобрести жилье без участия банков. Однако есть риск, что если принять решение накопить средства, то к моменту увольнения деньги обесценятся за счет роста инфляции, а квартиру бывший военный себе так и не приобретет.

Оформление военной ипотеки также имеет риски. Правительство обязывается выплачивать военный кредит вместо военнослужащего за счет части бюджета. Однако при наступлении кризиса в 2014 году на программу было выделено меньше средств, чем планировалось. Это привело к образованию долгов по военной ипотеке. К сожалению, эта проблема до сих пор не решена. А возможность повторения подобной ситуации остается в силе.

В 2016 году были внесены изменения в программу «Военная ипотека» с целью решить долговую проблему. В частности изменились периоды начисления денег. Начисления происходят один раз в год. Т.е. за 2018 год средства будут начислены в 2019 году. За этот год деньги будут пущены в оборот, и увеличение выплат будет получено за счет процента по «вкладу».